Skema Harga Pokok Penjualan Perusahaan Manufaktur pokokgempi

Cara Menghitung HPP (Harga Pokok Penjualan) dan Contoh Laporannya. Memiliki perusahaan dagang sudah pasti Anda tidak asing dengan yang namanya menghitung HPP. Perhitungan HPP dan penyusunan laporannya merupakan hal yang sangat penting di bisnis Anda. HPP adalah singkatan dari Harga Pokok Penjualan yang merupakan jumlah pengeluaran dan beban.

Jabarkan Cara Menghitung Harga Pokok Penjualan

Dalam dunia akuntansi, harga pokok penjualan (HPP) memiliki peran penting dalam menentukan laba dan performa finansial suatu perusahaan. Dalam artikel ini, kita akan membahas tentang saldo normal HPP, akun-akun yang terlibat, serta dampaknya pada laporan keuangan. Pengertian Harga Pokok Penjualan source: pexels.com HPP adalah total biaya yang dikeluarkan perusahaan untuk menghasilkan atau.

Contoh Soal Laporan Harga Pokok Produksi Dan Penjualan Berbagai Contoh

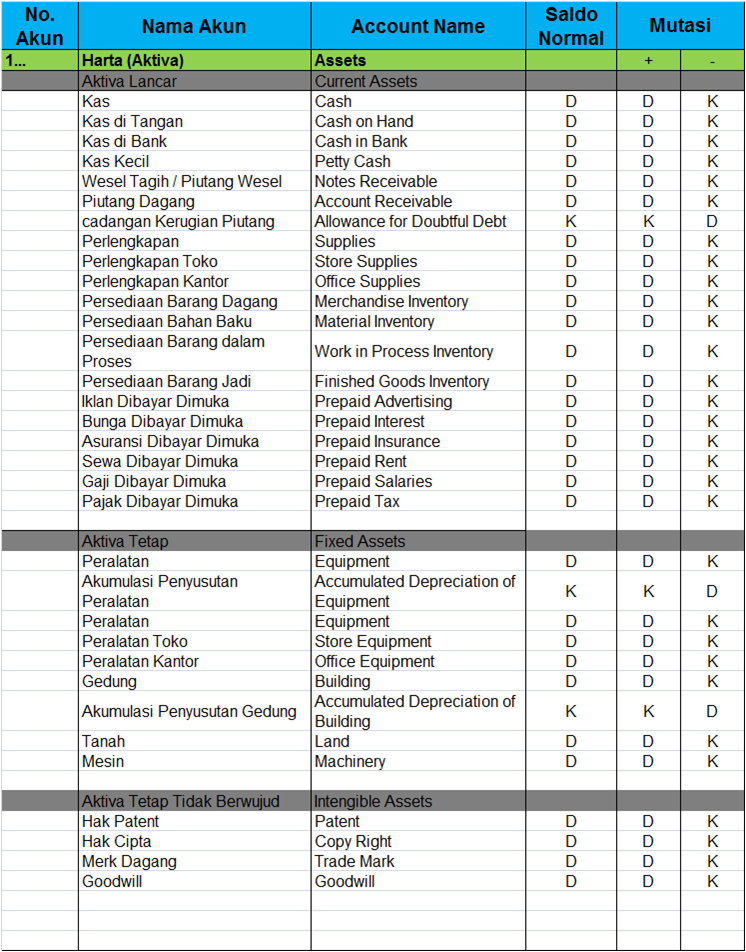

Saldo normal akuntansi merupakan kebijakan atau aturan akuntansi yang dapat memperkirakan klasifikasi akun dalam posisi kredit dan debit pada sebuah pembukuan. Ada beberapa jenis saldo normal akuntansi berdasarkan pengelompokkan aturan akuntansi yang ada. Jenis-jenis saldo normal ini akan menjadi penentu dari setiap laporan keuangan. 1.

Soal Harga Pokok Penjualan

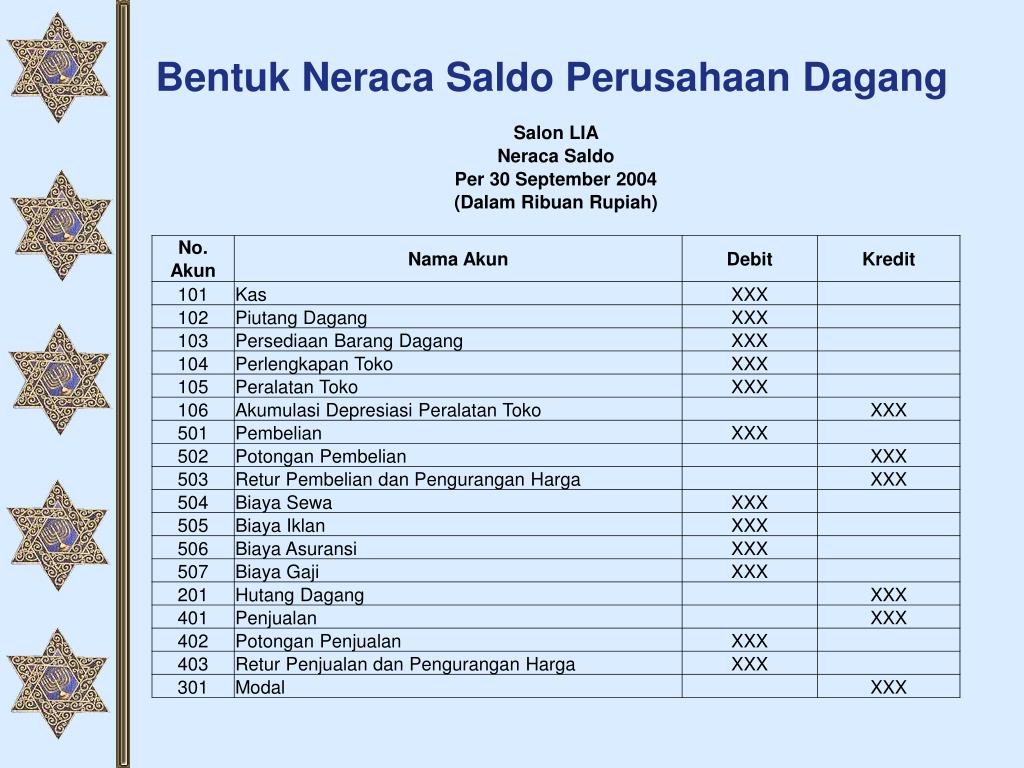

Penyusunan neraca saldo berdasarkan saldo normal akun terdiri dari debet dan kredit dimulai dari aset, liabilitas, ekuitas, pendapatan dan beban.. 5100 Harga Pokok Penjualan. 5200 Beban Gaji Penjualan. 5210 Beban Iklan atau Promosi. 5220 Beban Penyusutan Peralatan Toko. 5230 Ongkos Kirim Penjualan.

Contoh Laporan Harga Pokok Penjualan (HPP) Perusahaan Dagang Akuntansi ID

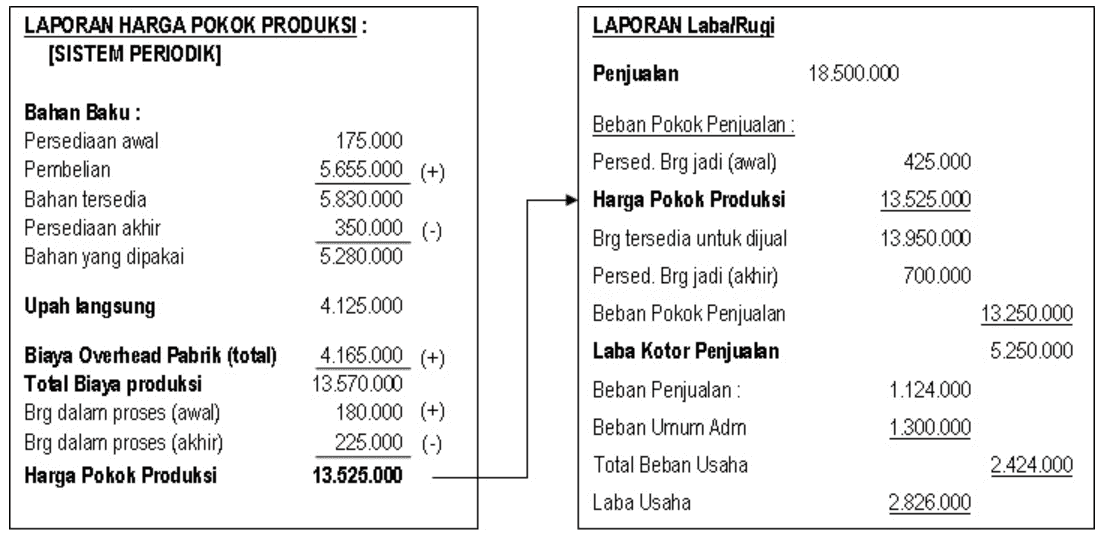

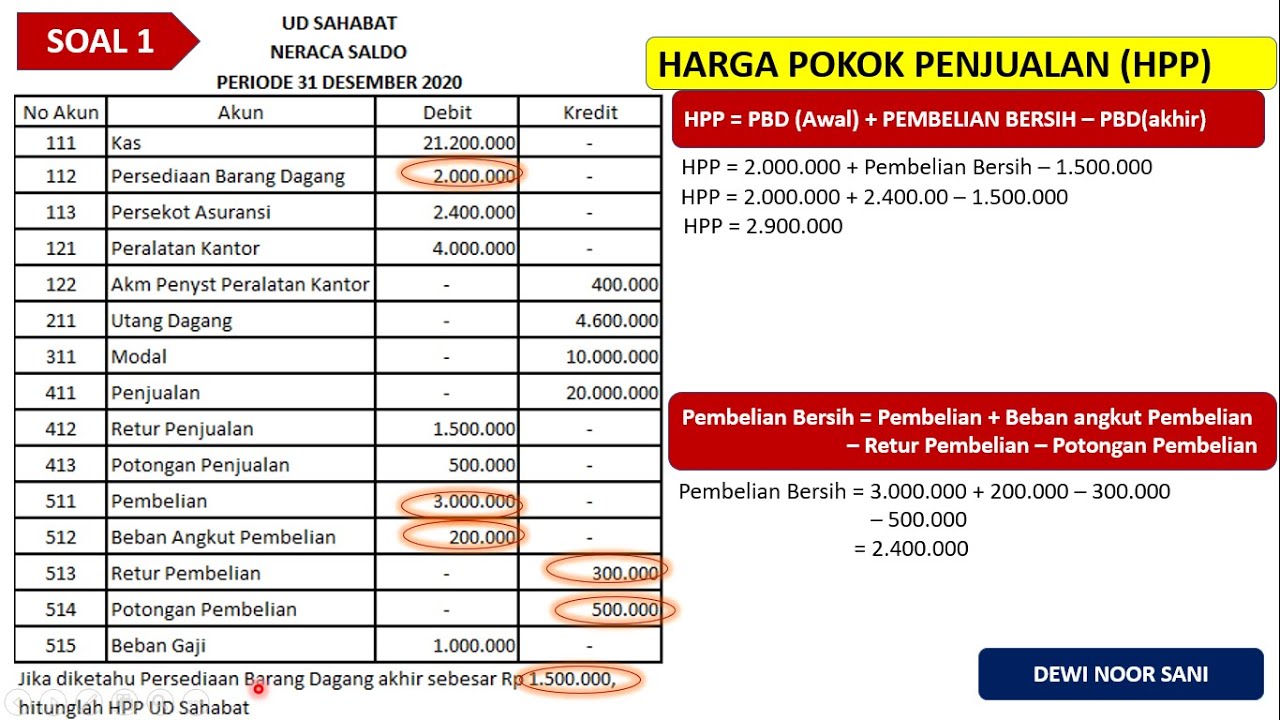

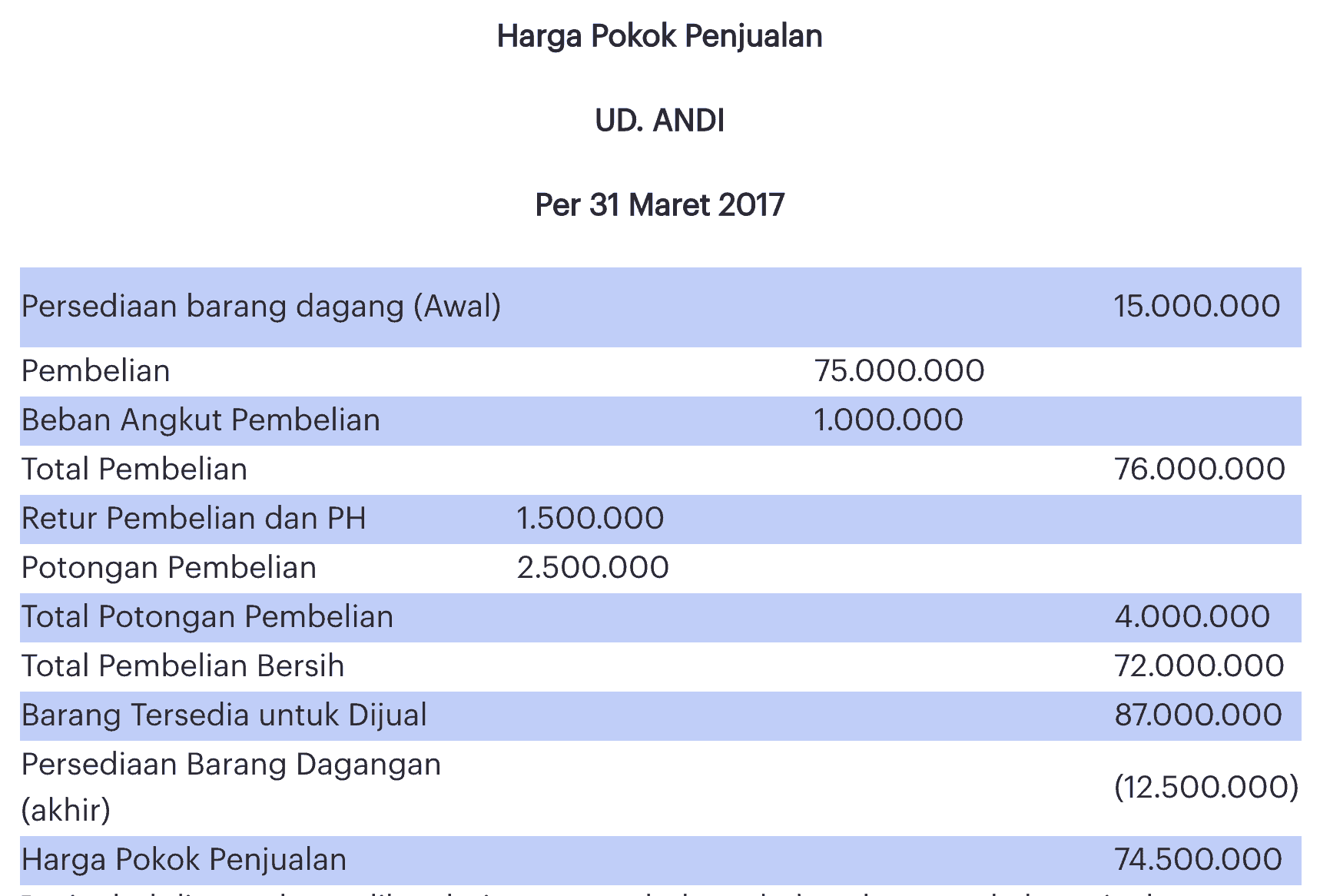

Berikut ini penjelasan mengenai cara menghitung harga pokok penjualan HPP melalui rumus yang dapat digunakan: HPP = persediaan awal + pembelian bersih - persediaan akhir. Rumus dari penghitungan ini memang sekilas terlihat mudah. Namun, tidak sesederhana itu.

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Berikut adalah contoh sederhana penggunaan saldo normal dalam akuntansi: Contoh Transaksi Penjualan Barang. Misalkan Anda memiliki bisnis kecil yang menjual barang-barang elektronik. Untuk mengilustrasikan saldo normal, mari kita pertimbangkan dua akun utama: "Kas" dan "Persediaan Barang Dagang." Kas (Saldo Normal: Debit)

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya

2 Fungsi Dari Saldo Normal dalam Akuntansi. 2.1 1. Sebagai Aturan Pencatatan Akuntansi. 2.2 2. Penentu Antara Saldo Debet Dan Kredit. 2.3 3. Mekanisme Antara Debet Dan Kredit. 2.4 4. Pengelompokan Akun Riil.

Pengertian Harga Pokok Penjualan Rumus Dan Contoh Menghitungnya

Berikut adapun beberapa fungsi yang termasuk ke dalam saldo normal akuntansi, yaitu: 1. Sebagai Aturan Dalam Mencatat Akuntansi. Supaya Anda tidak melakukan kesalahan dalam membuat laporan, maka hal ini perlu diberlakukan sebuah aturan dimana laporan keuangan yang Anda susun secara baik dan benar.

Soal Harga Pokok Penjualan

"Saldo Normal" untuk "Liabilitas" ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian "Saldo Awal", akun dengan kelompok "Liabilitas" ditandai kepala akun nomor 2 (dua).. Kategori "Harga Pokok Penjualan" masuk pada "Beban". Di Kledo, kelompok Beban Penjualan ini ditandai dengan kode 5-50xxx. "Beban Marketing.

Mudah Begini Cara Menghitung Harga Pokok Penjualan Hpp Yang Benar

4. Saldo Normal Beban. Permudah Proses Pembukuan dan Akutansi bersama Peakflo. Saldo normal akun merupakan hal wajib yang dipelajari dalam ilmu akuntansi. Sebab proses pembukuan keuangan yang dimiliki perusahaan akan berjalan baik, jika paham bagaimana menggunakannya. Banyak manfaat yang diperoleh perusahaan dari pencatatan tersebut.

Saldo Normal Akun Pengertian dan Jenisnya dalam Akuntansi

Akun beban memiliki saldo normal dengan posisi debit pengeluaran uang suatu perusahaan. Contoh saldo normal akun beban, yaitu beban administrasi, gaji, iklan, sewa toko, beban pada penjualan, dan lain-lain. 3. Akun Pendapatan dan Biaya. Akun pendapatan pada saldo normal adalah tentang penambahan aset yang ada di perusahaan.

Contoh Jurnal Umum Harga Pokok Penjualan Download Contoh Lengkap Gratis ️

3. Saldo Normal Pendapatan. Pendapatan sebuah perusahaan biasanya dapat berupa sejumlah uang yang diterima dari aktivitas penjualan barang maupun jasa. Pendapatan merupakan akun yang akan menambah aset perusahaan. Maka dari itu, dalam saldo normal akuntansi, pendapatan akan dicatat di sebelah kanan atau sisi kredit. 4. Saldo Normal Beban

Perhitungan Harga Pokok Penjualan Pada Laporan Laba Rugi Perusahaan Dagang

4. Akun Harga Pokok Penjualan. Akun Harga Pokok Penjualan juga biasa disebut akun HPP nih, gais. Kalo di akun HPP ini, yang dicatat adalah harga pokok yang dijadikan standar oleh perusahaan itu untuk menentukan harga barang yang akan dijual. Harga pasar juga berpengaruh pada harga pokok, jadi juga dicatat di sini ya gais.

Saldo Normal Harga Pokok Penjualan

Saldo normal akun adalah klasifikasi terhadap suatu akun yang merupakan salah satu dari prinsip pembukuan yang berpasangan. Definisi ini mengandung suatu ketetapan yang pasti, bahwa setiap akun memiliki penempatan saldo tersendiri dan saling berpasangan satu dengan yang lain (debet dan kredit). Secara sederhananya, tidak mungkin ada saldo akun.

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya

2. Saldo Normal Akuntansi Kewajiban. Akun-akun kewajiban, seperti hutang dan pajak yang masih harus dibayar, memiliki saldo normal kredit. Penambahan nilai pada akun-akun ini akan meningkatkan saldo kredit. 3. Saldo Normal Ekuitas. Akun-akun ekuitas, seperti modal pemilik dan laba ditahan, memiliki saldo normal kredit.

HARGA POKOK PENJUALAN PERUSAHAAN DAGANG SS belajar

Harga Pokok Penjualan = Harga Pokok Produksi + Persediaan Awal Akhir Persediaan; Contoh Perhitungan COGS. Berikut contoh perhitungan COGS menggunakan satu soal yang sama namun dengan metode perhitungan berbeda. Memang, ada beberapa metode yang bisa digunakan untuk menghitung COGS yakni dengan metode FIFO, LIFO, dan Weighted Average.